晉領財務清卡數,慳息易批輕鬆清債!

10分鐘快速批核,即日放款超神速,低息取代高息,提供長期還款方案減輕月付,全程網上操作,輕鬆清債!

晉領財務清卡數服務,四大優勢輕鬆擺脫卡債

「極速審批」簡易申請流程,10 分鐘快速批核,最快即日放款

「低息省費」以較低息的貸款去處理較高息的卡數及貸款結欠,節省利息及手續費支出

「合併優管」合併多項信用卡卡數及貸款結欠,集中處理欠款

「長貸減壓」以較長期的貸款取代眼前的卡數及貸款結欠,減低每月還款

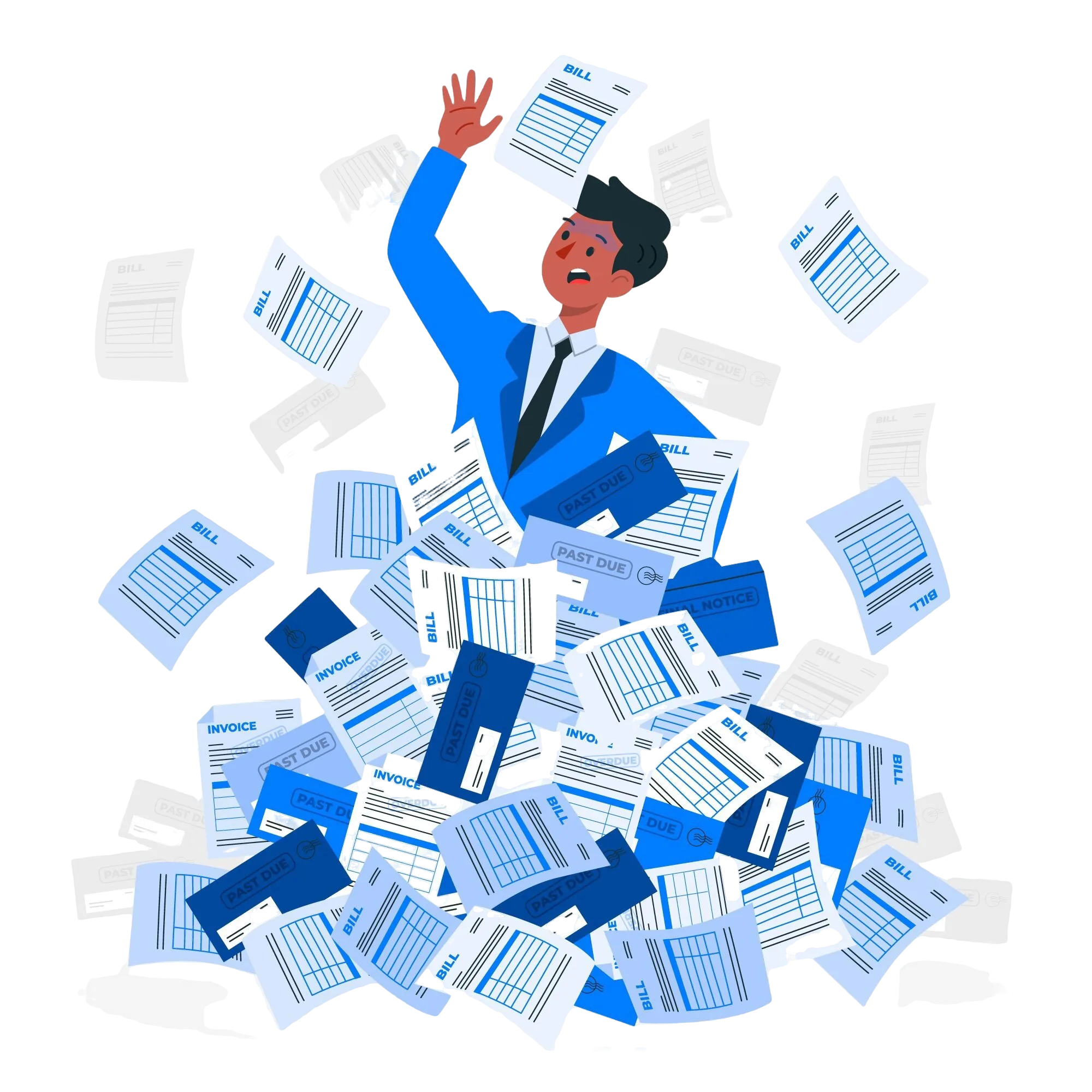

逾期不清卡數會有什麽後果?

產生逾期費用

當您未能在信用卡的到期還款日之前足額清償欠款時,銀行或發卡機構通常會收取逾期費用。這筆費用可能包含滯納金、逾期利息等不同形式的收費,其具體金額會根據各機構的規定以及您的欠款金額而定。一般來說,逾期利息會按照較高的日利率進行計算,例如日利率可達萬分之五甚至更高,長此以往,這將是一筆不小的開支,無形中加大了您的還債成本,讓原本的債務負擔變得更重。

信用評級受損

一旦您經常出現不準時清卡數的情況,銀行等金融機構會將此類逾期信息報送至信用評級機構,令個人信貸評級 (TU)降級,信用評級不佳在未來會給您帶來諸多不便,例如:日後若您需要申請房屋貸款、汽車貸款或其他個人貸款時,金融機構在審核您的申請時,看到不良的信用記錄,很可能會拒絕您的貸款申請,或者即使批准貸款,也可能會基於較高的風險考慮,給您設定更高的利率,使得您的貸款成本大幅增加。

面臨催收行動

持續不準時清卡數,欠款逾期一段時間後,銀行或發卡機構會啟動催收程序。起初,可能只是通過短信、電話等方式提醒您償還欠款,督促您盡快處理逾期債務。但如果您依然未還款,催收方式可能會逐漸升級,例如委託專業的催收公司介入。催收公司的手段可能更加強硬,會更頻繁地聯繫您,甚至可能聯繫您的家人、朋友或工作單位,這無疑會對您的生活和工作造成極大的干擾,讓您陷入尷尬和困窘的境地。

債務越滾越大

信用卡欠款若未及時清償,利息會持續累積,而且大多數信用卡的利息計算方式是複利,也就是俗稱的 “利滾利”。隨著時間的推移,原本的欠款金額會像滾雪球一樣越來越大,使您陷入更深的債務困境之中,想要脫離債務泥潭也會變得越發困難,最終可能導致您的財務狀況徹底失控。

清卡數選擇邊種方式好?

每月僅償還最低還款額(Min Pay)

每月僅按照信用卡發卡機構要求償還最低還款額(Min Pay)。這是很多人在面對信用卡欠款時的一種常見做法,認為只要按時支付最低金額,就可以暫時避免逾期和罰息。

利息累積嚴重:還 Min Pay 會使未償還的卡數欠款被銀行或發卡機構施加超過 30% 的實際年利率(APR),欠款會逐日計息,像滾雪球一樣越來越大。即使您每月按時還最低金額,最終欠款也會不斷攀升,長此以往,不僅增加了您的債務總額,還可能因欠款的持續累積而損害您的信貸評級,對未來的貸款、信用卡申請等金融活動造成不利影響。

使用 “卡冚卡”(用 A 信用卡直接找 B 信用卡卡數)的方式

一些用戶會用一張信用卡的信用額度來償還另一張信用卡的欠款,也就是俗稱的 “卡冚卡”,以為可以將債務從一張卡轉移到另一張卡,以後再慢慢償還。

手續費隱患與暫時性解決:大部份銀行 / 發卡機構對於以信用卡繳付卡數是設有手續費的,而且即使當月得以暫時緩解,到下個月仍需要償還從 A 卡透支的金額,否則會陷入利息和手續費的漩渦,只是一種暫時性的緩兵之計,根本不能解決債務問題,長遠來看反而會使債務問題更為複雜和難以解決,可能陷入更為嚴重的債務循環之中。

用銀行的分期私人貸款

若您的卡數 / 貸款結欠總數符合條件,可向銀行申請分期私人貸款,按其要求提供相關資料完成申請流程,貸款批出後依據約定的還款期和利率,每月按時償還固定金額,逐步清償卡債及其他債務。其 APR 一般介乎 3% 至 10%,還款期一般可高達 60 個月。

申請條件限制:需要有相對良好的個人信貸紀錄,銀行會對申請者的信用狀況、收入穩定性等多方面進行審核,若不符合要求可能申請被拒,無法獲得貸款資金解決債務問題。

利率仍有成本:雖然 APR 相對信用卡利息低一些,但畢竟還是需要支付一定的利息,長期下來累積的利息支出也是一筆不可忽視的費用,會增加整體的還債成本。

選擇晉領清卡數

選擇晉領清卡數,您不僅能夠化解債務危機,更能恢復財務自由。現在就用您的方式親臨申請、網上操作或電話聯繫我們,立刻體驗晉領的高效服務,開啓無債一身輕的生活!

迅捷、高效的服務:晉領財務提供簡易申請流程,只需10分鐘即能快速批核,最快即日放款,幫助您在最短時間內解決資金困擾。

節省利息支出:我們的貸款利率遠低於信用卡債務的高息,通過選擇晉領清卡數,您可以在合併欠款的同時,大幅降低整體利息及手續費,節省還債成本。

靈活的還款方案:晉領提供長期還款選項,您可以根據自身財務狀況選擇合適的還款期限,以減輕每月的還款壓力,實現更加從容的財務安排。

結構化管理債務:通過合併信用卡卡數及貸款結欠,您可以集中處理欠款,避免多頭管理債務的混亂,讓債務管理更加清晰明了。

申請表格

如何申請

你可以通過以下方式申請我們的清卡數貸款

親臨申請:請攜帶以下文件親臨我們的辦事處,地址為九龍油麻地彌敦道555號九龍行2204室

1.身份證明文件

2.住址證明(最近2個月內,水、電、煤、銀行月結單其中一項)

3.工作證明

親臨申請:請攜帶以下文件親臨我們的辦事處,地址為九龍油麻地彌敦道555號九龍行2204室

1.身份證明文件

2.物業業權證(如適用)

3.銀行帳戶對帳單

2.物業業權證(如適用)

3.銀行帳戶對帳單

常見問題

Q:申請清卡數服務需要什麼條件?

A:需要年滿18歲,並持有有效的香港身份證,並有正常的銀行帳戶,並有一筆或多筆卡數或貸款需要還清。具體詳情可在申請頁面查看或者聯繫我們的客服人員進一步諮詢。

Q:我的信用記錄不太好,還能申請嗎?

A: 我們的審核會綜合多方面因素考量,信用記錄只是其中之一,即使您的信用記錄存在一些瑕疵,也仍有機會申請成功,建議您先提交申請,由我們的專業團隊進行評估。

Q:如何知道自己的批核結果?

A: 一旦批核完成,我們會第一時間通過短信、郵件以及您在申請時留下的聯繫方式通知您,在申請查詢專區查看詳細的批核進度和結果。

Q:如果我提前有能力還清欠款,會有額外費用嗎?

A: 我們的清卡數服務支持提前還款,您可以詳細查看您的貸款合同條款或諮詢客服了解具體情況。

免TU貸款是什麼?

TU報告,也就是信貸報告,是一種信貸評級報告 (Credit Rating Report)。環聯信貸公司 (TransUnion,簡稱TU) 會依據貸款申請人的信貸紀錄評分,向財務公司提供客戶的信貸紀錄作參考。破產、逾期還款,包括信用卡貸款紀錄等行為,甚至信用卡持卡數目等,都會被記錄在TU報告中,影響申請人TU評分,和財務貸款申請批核結果。 一般來說,當申請人向財務公司,或銀行申請私人貸款或按揭時,財務公司或銀行就會查看申請人的TU報告,以瞭解申請人的信貸紀錄及評級,從而評估申請人的信用水平,決定私人貸款的批核結果和貸款利率組合。 在香港因TU評分過低而被銀行或財務機構拒絕的網上貸款申請個案不在少數。但是,加州信貸明白不少人會因各種突發原因,如失業等因素,而遇到資金短缺的財務困境。因此,我們提供免TU即批私人貸款服務,不需要貸款申請人提供TU報告或入息證明,降低借貸難度,希望能以免TU貸款為信貸紀錄較差的市民渡過難關。 當然,為了避免尷尬和簡化免TU貸款申請程序,客戶可方便地體驗安全可靠的網上借錢方式,立即填寫網上貸款申請表格,或與我們聯絡查詢更多詳情。

晉領財務有限公司是一家專業的貸款服務公司。

放債人牌照號碼:0113/2025